要点まとめ

- 不倫夫と離婚する15年後を想定して、1.5億円の資産を確保する計画を考える。

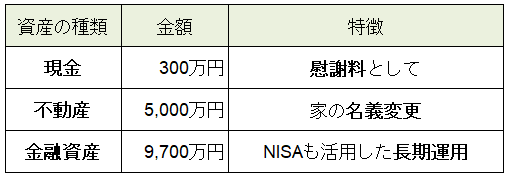

- 財産分与(現金の移動)を最小限に抑え、家の名義変更(土地代約5千万?)のみで済ませる。

- 自分の収入を家計に入れず月20万円積立投資し、1億円確保する。

- 税務署は不公平な財産分与には関与しない。(=助けてくれないから自分で貯めておくしかない)

- 離婚後2年間は夫のご機嫌を伺い、裁判を避ける。

1. 離婚を資産設計問題として解く

一般的に、惨めな庶民の不倫サレ妻が1.5億円の資産を築いて離婚するというのは非現実的に聞こえます。でも、不倫サレたままでは悔しいから、実現させましょう。できる理由を見つけて技術は進化してきたのですから。

実際に、計画的な資産運用とリスク管理を組み合わせれば、理論的には可能です。未来の状態を現在の意思決定で設計しましょう。

離婚は、感情的になったほうが負けなのです。

財産をどのように計画し、どのような手段を取り、どのように運用するかを定量的に考えることが重要です。

2. 財産分与の最適解:家の名義変更のみに集約

資産の分散と保護

まず1.5億円の資産設計は、以下のように想定します。(だいたい。)

財産分与を回避し、家の名義変更だけで済ませるには、以下のポイントを押さえます。

① 合意書の作成と公正証書化

- 「妻の資産には一切請求しない」ことを明文化し、法的拘束力を持たせる

- 「家の名義のみ妻に変更する」ことを確約する書類を作成する

②夫に財産分与請求の意思がないことを証明

- 「家と全財産を渡してでも離婚したい」と言った録音データをクラウドに保存

- 協議離婚ならこの録音データは有効な可能性がある(ただし裁判では証拠価値が低くなる恐れあり)

③名義変更の手続きを早めに完了させる

- 離婚後に夫が気変わりしないように、離婚届と同時に家の名義変更手続きを進める

3. 資産形成:離婚後も経済的に生き残るため

財産分与を受けずに、経済的に安定するための仕組みを作りましょう。

3.1 長期投資の戦略

①生活防衛資金

数ヶ月分の生活費を低リスク資産で確保します。

②積立投資で資産を増やす

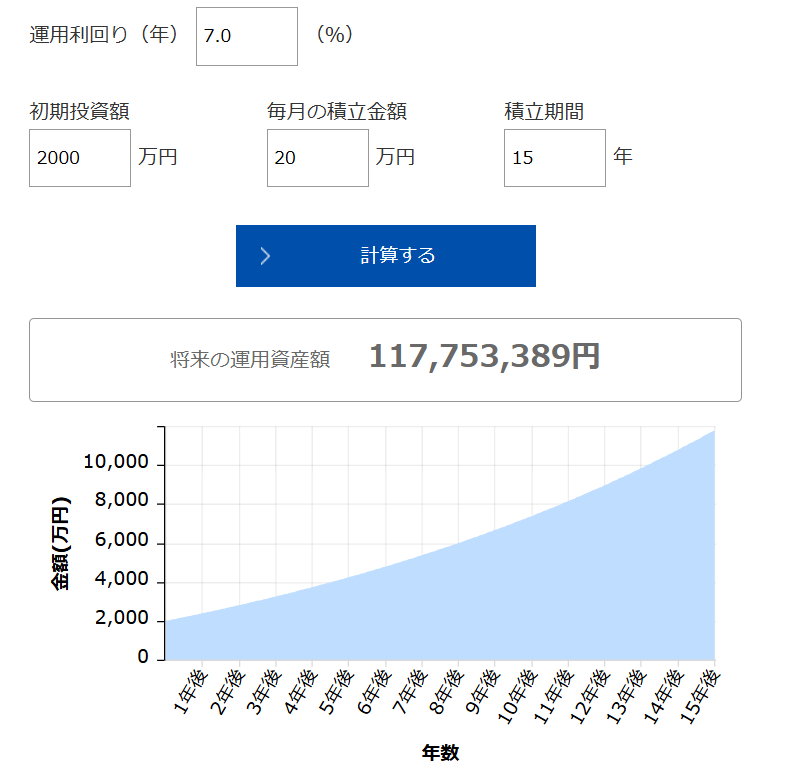

以下は、アセットマネジメントOne株式会社の「資産運用かんたんシミュレーション」 を使用して試算した結果です。

- 毎月20万円を積立投資

- 積立期間:15年

- 想定利回り:

- もっとも標準的な5%の場合 → 約9,400万円

- やや高めを想定した7%の場合 → 約1.1億円

標準的な利回りでも、15年後には1億円規模の資産形成が十分に見込めると思います。

注意:この試算は税引前の金額であり、実際の受取額は 運用益に対する税金が差し引かれます。NISA口座などの非課税枠を活用することで、税負担をなるべく抑えましょう。

※当シミュレーションは、シミュレーションに基づく参考表示による情報提供を目的としているものであり、投資勧誘を目的とするものではありません。将来の運用成果を保証するものではありません。当シミュレーションで表示される結果と現実の結果が一致しない場合があります。

※税金や手数料等は考慮していません。

※当社は、お客さまが当シミュレーションを利用されたことにより生じたいかなる結果についても責任を負いません。また、当シミュレーションは簡便式により計算しているため、この機能の正確性、完全性を保証するものではありません。当シミュレーションは事前の通知なしに内容を変更することがあります。

➡ 15年で想定利回り5%:約9,400万円、7%:1.1億円。

➡ これに土地価値(5,000万円相当)を足せば、総資産1.5億円に到達

➡ この先、収入を上げていけば15年を待たずとも到達可能。

4. 不公平な財産分与に対して、税務署は介入してくれない

夫が財産を持ち逃げしたり、隠し財産を作ったりした結果、本来受け取るはずだった財産分与を得られなかったとしても、税務署は介入してくれません。財産分与はあくまで民事問題であり、税法上の違反がなければ、税務署が動くことはないのです。

もし、不倫夫が多額の金銭を不倫相手に贈与している証拠をつかめれば、贈与税の未申告として国税庁のお問い合わせフォームからリークすることはできます。しかし、一般庶民が不倫相手に贈与税が発生するほどの現金を渡しますか?そんなケースは現実的には少ないし、証拠を押さえるのも難しいです。

仮に、それで税務署が動いたとしても、こちらに権利があるはずの財産分与を回収してくれるわけではありません。税務署の役割はあくまで税法違反を取り締まり、未納税金を徴収することです。こちらが求めているのは財産分与であり、税務署の業務外です。

さらに、たとえ税務署が動いたとしても、不倫人間がすでに財産を使い込んでしまっていれば、そもそも回収するお金がありません。税法上の未納税額を追及することはできますが、財産分与は不倫人間が支払えなければ意味がありません。財産は確かにあったはずでも、不倫に使い果たされた後では、もはや取り戻す術はないのです。

【不公平な財産分与があっても、税務署が動いてくれない理由】

- 財産分与は「民事問題」であり、税務問題ではない

- 「財産分与をもらえなかった」だけでは税法違反にはならない

- 財産隠しがあったとしても、それが税務署の管轄でない場合が大半

➡ 税務署が動くのは「脱税・所得隠し・贈与税逃れ」などの税法違反のみ

5. 夫の機嫌を取りながら時間を味方につける

財産分与の請求権は「離婚後2年間」有効(民法768条2項)

➡ つまり、離婚後2年間は裁判リスクが残るため、夫を刺激しない方が得策

「気を遣うべき2年間」をどう過ごすか?

- 不倫夫の精神を逆なでするような行動は避ける

- 不倫夫の意識が「離婚後のワクワクした新しい生活」に向くように誘導

- 「財産分与請求しても無駄」と思わせるために、派手な暮らしはせず、貧困生活を演出する。

6. まとめ:離婚は破滅ではなく「最適化問題」

離婚を機に、自分の資産を最大化し、最小限のリスクで人生を再スタートしましょう。

これは、最適化とリスク管理の問題であり、感情論に振り回されずに冷静に戦略を考えることが最善策です。

これは、まるで品質管理と同じように思えてワクワクしませんか?

製造工程において、すでに発生した不良品を責めることに意味はありません。

それよりも、「どうすれば今後の生産性を向上させられるか?」を考えることが重要なのです。

どう改善し、歩留まりを上げていくかを建設的に考えることです。

原因を分析し、工程を見直し、無駄なコストを抑えながら、より効率的な生産を実現することが品質管理の使命で、やりがいを感じますね。

離婚は人生の最適化プロセス

離婚も同じで、過去を悔やんでもリソースの無駄。

むしろ、そこから学び、改善し、最適化することこそおもしろい。

次の工程(未来の生活)で、より良い品質を確保するための設計をし、再発防止策を講じるのです。

つまり、最適な資産配分とリスク管理を考え、歩留まりの良い人生を再設計することこそが、真の離婚戦略なのです。

財産分与を巡るゲームのルールを理解し、法的に最適な立ち回りをしましょう。

「夫のご機嫌を伺う2年間」すら、合理的な戦略として捉えましょう。